諗Sir

我叫Willy,今年快踏入50歲,之前投資過很多細價股,到現在一直坐艇,有些合股後,股價直線向下,已不會再有其望。曾試過買了兩個細價股等了幾年,未到價放了,之後股價升了40-100%;也投資過期權,流了很多血,真係欲哭無淚。

以下是我個人資料:

剛在2016年買了私樓,樓價470萬元,問銀行做八成按揭,所以每月供款約19,000元。我每月人工30,000元,太太25,000元。由於買了樓,自己手上現金只有15多萬元,沒有其它物業,沒有小朋友,基本上也不須供養父母。之前曾有兩次買賣樓經驗,但沒看準市場,白白錯過有財務自由的機會。我只可以話,機會總由身邊擦身而過。

問:

若然投資,只可靠我的手頭現金及個人借貸能力。我太太膽很小,不能承擔任何風險,所以只可以我個人作投資。若做債基沒有足夠入場在銀行開戶口,若投資美國的ETF,海外投資者的稅太重。之前也考慮過與朋友買樓作劏房,但現樓價太貴,我認為不是好時機。我不知以我個人財政狀況,可做到甚麼,請諗Sir 為我評估及提供意見。

答:

讀者50之齡感慨:「機會總由身邊擦身而過。」究竟讀者條命真係唔好,定係有些安排可令佢由無變有?有言在先:「想法決定行動,行動決定命運。」

第一,戒掉「查看邊一種投資對自己最好」的想法。投資期權唔犯本,又可以有息收,識運用基本上成世人唔會再玩股票。細價股是今時當旺,主宰港股市場之力量,大大注買大獅子銀行不比用些少錢入細價股打游擊有為。買樓係龜速而技術低的,你可能覺得買樓使費重,加上程序複雜,不過買股其實要懂的比你想像中的更多,股民變蟹就喺呢度出事。

可恨讀者用真錢同時間去買種種教訓,不早去學正師習得在港理財的竅門,一生所掙全被牛鬼蛇神所騙,今時五十買樓因年紀大令借貸力被打八折。若樓市於2017年下調,手上剛買間樓亦會因而見負,退休前幾年實難接受此現實,故建議走一條比其他人唔同嘅路:

1. 2018年初好賣樓,買樓後過兩年賠SSD都照走。而家讀者同老婆月入55,000元,每月用成19,000元 ( 35% ) 去供樓未計使費,唔太健康。

2.要坦誠公告自己儲蓄情況。如每月儲蓄未夠收入之33%,請將每月支出列出及作修改。讀者需要的是每月把收入50%儲起﹙即28,000元﹚,彌補之前的錯失。

3.讀者到2018年應儲多33萬元,加埋自己原有的15萬元,再加埋賣樓估計返到近100萬元,累計有約150萬元,可將其收息去支付租金及部署買兩間舊樓收租。一間就咁出租另一間劏嚟出租。

4.第三點安排是基於讀者理財有失誤,無仔無女又錢少,唔好再住咩大屋。

5.由於2018年肯定好多新樓入伙,好肯定佢8,000元月可以租到新樓一房入住。講到尾,讀者就係要壓縮自住成本。

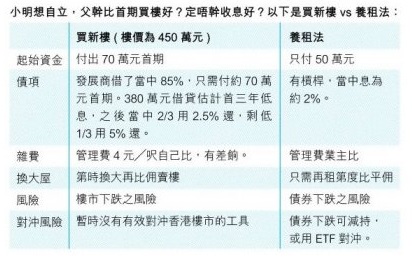

6. 2018年150萬元在手,拎50萬元去收息,行債基套餐B收息年20%,一年收10萬元即夠佢租一房單位。亦即係話有50萬元喺手嘅人,其實拎400至500萬元去買間Studio flat新樓係好X嘅行為。當然你買咗間Studio flat,如果間樓再升你有錢賺,這是收息再津貼租樓之「養租法」做不到的。不過樓市升到2017,你嘅睿智洞察到樓市可以再升幾多呢?

筆者自己點睇都係收租再租樓 ( 養租法 ) 精明些及更靈活。

7.讀者剩低100萬元,分兩注老公老婆一人一間Target 300餘萬元的舊樓去收租。一間正常租出,收約11,000元月,另一間劏租出,收20,000元月。正常租出果間應可租供相抵,劏果間應可產出正現金流8,000元月。留意錢係要照儲,以便做大手上現金流。兩間舊樓比一間好,係因為舊樓租務回報較高、雜費少,更可提供「一揸一放」之選擇。

8.讀者可以當呢篇野Bullshit,乜都唔做。如果中原城市指數「開大」升至170點,咁讀者呢世人仲可以夠食快餐店完成佢。但如中原城市指數「開細」跌至100點,佢再輸一次喺樓,其實佢都可以用綜援身份攞快餐店食物券食埋下半世。香港地無人會餓死,都不過是尊嚴問題。

9.唔好再問筆者點睇樓市升跌,無一個人說得準,上帝呢排又好忙,何況樓未過兩間喺手。買樓基本上是自用﹙一自住一收租養老﹚,談不上用投資角度去睇市升跌。

以上文章刊於《招職》。