問:

諗Sir你好

本人快到30歲,單身獨女與家人同住,月薪21,000元,有加班錢約3,000元。我希望可以幾年內有第一間樓,近年已積極儲錢,希望你可以答本人個案改善一下。現在月儲6,000元。

資產:

• 一份101投連險,月供3,000元,已過最低供款期。另外已有人壽同住院。

• 股票約10萬元,剛開始學買來賺價,未有賣出,賬面暫時有賺7,000元左右。

• 活存港幣加定存外幣合共40,000元左右,可以動用。

美容分期將繳清,有下列問題:

• 想買馬鞍山私樓二手細單位 ( 估計樓價大概都要400至600萬元 )

• 以自己的儲蓄力 ( 平均每月儲6,000元 × 12個月 + 花紅24,000元 ),一年可儲10萬元,三至四年後應該有40萬元左右,應剛剛好有足夠首期。

• 如我想進取啲,將儲蓄部分拎去債券╱ETF度,因為我本金唔多,一定買唔到直債,擺落債基適當嗎?定擺喺ETF度簡單啲好?

• 另外好奇一問,假如我家人把大量股票放在我戶口收息,這可被銀行當作另類收入嗎?對借貸力有幫助嗎?

• 擔保人方面,本身打算請家中兩老幫忙,但父親已經退休、母親向來無業,他們可以做擔保人嗎?

同埋,我呢類初階新手,本金又唔多,你建議我去上咩投資班比較適合?希望你有時間解答我嘅疑問,多謝!

答:

讀者自己都計到,肯儲四至五年錢要上車又唔係絕望,一有九成首置上會此王牌、二是政府又發出政策幫年輕人更易上車。第一次買樓肯定係細單位架啦。但如果要新樓一房,同大屋苑舊樓兩房比,筆者寧願要舊的。兩房始終好租,一房的Studio前排大家都經歷過,酒店壓價落嚟出6,000至8,000元月租,即刻一房住宅單位難租出另外如婚後有小朋友,就當請埋工人兩房勉強夠頂,起碼比你時間儲多二至三年錢換三房。無業者作擔保人,就當做到都應未能擴大借貸金額。其實你仲爭幾多先批到按揭,銀行係計到出嚟。如你識計即情知你要搵最少人工幾多及少於60歲的人擔保你。

港股普遍風向吹淡,不明朗因素多,反令買美股更有為。其實而家港股美股都叫免佣,兩者都透過電腦落盤,故買美或港股程序上差唔遠,初心者入手美股更有勝算。更何況美股市場深度夠投資種類多,一旦懂得買美股,返回港股市場分析將易上手很多。

年輕人初儲到錢,最常見錯誤是很快又被人「呃」走,留意保留財富唔被人拎走,也是一種能力。有些年輕人加按樓,拎咗百幾萬元之後買錯股票,輸了一半嘅人唔少。又或被朋友游說借錢搞生意而自己欠下高利貸。這種種年輕人都要留意。講到美股,下方加油站公司的股份,年息派10.45%,過去一年升到32元水平。如睇好酒價又要有10%息,此為其中選擇。

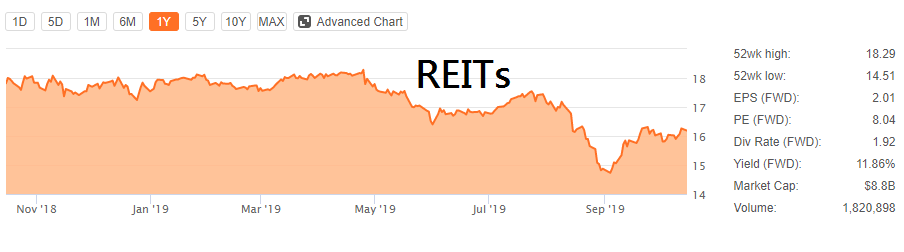

REITs唔一定要買領展,美國的REITs如下方年派11.86%息。11%息嘅嘢係咪好高風險呢?答案是一年波幅在15至18元水平,波幅低過不少香港大藍籌。香港市場懶了用很多風險去換太少回報,故一列出更高息的美股,用港股的回報╱風險比去推上去,自覺得美股此等回報風險大到無倫,其實是錯的。另外美股買賣沒有手數 ( Lot ) 限制,一千幾百都可試買入。

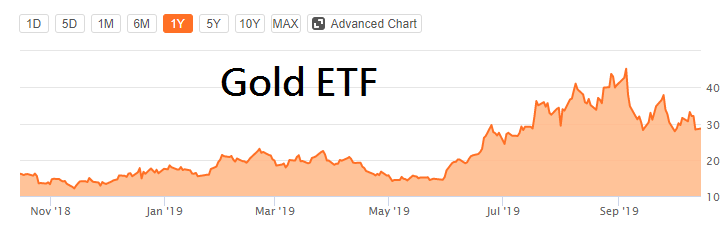

金價現在1,500阻力位前反覆,金價由2018年11月升穿1,200開始,到1,500回頭,升了20%許多些少。若然你買嘅係同金價相關的ETF,升幅可由15元升至最高45元,三個開。所以金升唔一定要買金,相關嘅嘢可升得仲勁,原理及買乜在收息104會解。

上述一些展示應已助讀者開美股有個開端,建議讀者抱有恆心儲錢,再把10萬元投入美股市場打理一下,學習好投資技巧,先不講贏錢,但你投資過及明其原理,或後生受過小教訓,可避免人到中年有資金時出大錯。至於債基讀者不要大手買入,可用10,000至50,000元左右試試債的派息是否穩定及價格平穩,只要後生搞清債是甚麼,及跟進債市,到五至十年後真要買債收息就會熟悉及買對合身的投資物。如從來未上過筆者課程,大多建議由收息101開始,講解投資理念及多個10%年息的收息方案,解埋風險及點買平使費。11月班為2019年最後一班,要報請把握時間。儘管2019年社會遇困,全2019年的收息班都在開課前早幾個星期就收滿的。

*以上內容及資料僅屬個別作者的個人意見,並不代表www.cpjobs.com的立場。