問:

諗Sir你好

我在收息堂上學到不少新知識與技術,本人想知道如何分配手上資金。總括現時情況如下,望得指點。.

本人35歲,月入40,000元;先生月入46,000元。 自己及先生每月使費10,000元。10月將已補地價之居屋賣掉,希望搬大一點的2/3私樓, 想轉私樓是因為覺得私樓比居屋保值,以及給快兩歲的BB大一點空間。

現時供樓12,000元,給雙方父母家用9,000元而家中支出4,000元。 賣樓後的錢剩約200萬元,想拎80萬元出嚟做投資。請問做債基槓桿好定保險融資?又或是15-20%息的REITs?

因本金不多, 所以希望到得諗Sir指點。

答:

債基入場門檻低但不保本,收10%的債基大約具1/3於中電之波幅、20-25%的債基要付約2/3於中電之波幅,缺點是買債無發達。

保險入場門檻都係低、更保本。回報大致年10-18%都有,缺點是要放年期,要有放四至八年之預算。

直債是入場門檻都高,買一條都20萬美金,但保本。回報10-15%一年可以的,當然如不理會買入債券間公司之倒閉風險,一年20-40%都有,但這種近違約之債券我們不提。

股票入場門檻低、不保本。可以提供一年升數倍之升幅,但一年輸去66%本金的機會亦不鮮見,今年舜宇、吉利,大家明咩事。

REITs門檻低、不保本。一年升幅較低、好過債基但又差過股票。另外派3-6%年息的REITs對息口敏感度高,係現時仍在加息周期REITs股價處處受制。例如領展2018年上半年走勢輸比大圍,2018年尾先開始「上返啲力」。

80萬投資對35歲人而言,今時應股票佔少份而債券佔大份,等特全港有超過50%的股票之10天線比50天線高才重返股票市場未遲。即係要先學好睇些指標去判斷而家是在市況那一階段,然後先想配入咩投資物。

現時有約31%股票之10天線比50天線高,屬反彈浪之尾段,不慎入場隨時又被套牢。此時投資者可利用「低波幅 ( Low-volatility strategy ) 投資」策略最佳。上述策略贏面高加上令投資人安心,原理就是集中投資一些低價格波幅而又幾可肯定有息派之項目,就當大跌市出現投資人在低波幅下只輸10%,遇上大市重新上升很快就回本及再滾大本金。計一計,就是當你在市差之時能將100蚊裏面保住90蚊,熊市過去後就由90蚊開始升,升20%已達110元有錢贏。

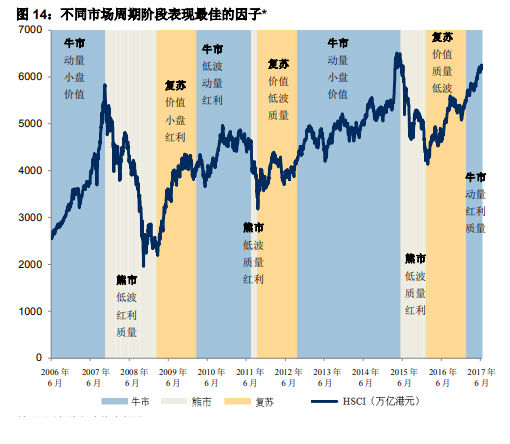

相反不少人追捧的高效策略 ( High beta strategy ) 伴隨高波幅,在熊市如100蚊只輸淨50,要先買中升一倍的投資物將50蚊變回100,之後才開始有錢賺,而筆者是信奉低波幅投資策略的人。近年更興起講聰明策略Smart beta strategy,究竟是甚麼?筆者利用一篇S&P Indices公司的文章內含圖片為大家講解下:

首先Smart在於一個策略不適用於任何時間。例如筆者判定現時為熊市,就應買入低波幅而有有息派 ( 紅利 ) 的,即債券或債基類。同時有質量的公司股票也可伺機買進。甚麼公司有質量可到我學校由Blogger紅猴教的課程去學。至於當經濟復蘇可考慮細價股及有息派的投資物如REITs。進入了牛市就做細價股及用買賣成交額看出有動量的股票,在大牛市不要買太多債券。Smart beta策略就是先判定個市係咩階段,再將錢按上分類而提出之資產。

至於而家係咩市?筆者計算二千餘隻香港上市股票當中,有幾多之10天股在50天線之上,發現今時10天線高於50天之股票比率處於低水平 ( 見下圖黑線 ),這不是牛市應有之現象。另外每次比率彈過30%都重新下跌。在11月19日,比率升至31.6%水平,之後11月20日恆指下跌。所以現處於熊市,而反彈在比率低見10-15%開始,而每每到30%就彈完。因此讀者今時配置是80萬之中55萬用債基收息,收10-12%,一年有五至萬元利息。另外25萬元可買派息好及業務穩定的股票,半公用類如地鐵及港燈可考慮。不要急於將錢重投騰訊、吉利這些High beta股。收到利息用上圖持續監察,有牛市跡象再買入動量股滾大。

以上文章刊於《招職》。